-

07 Юли 2026 |

07 Юли 2026 |

- USD / BGN 1.1415

- GBP / BGN 0.8554

- CHF / BGN 0.9201

- Радиация: София 0.11 (µSv/h)

- Времето: София 0°C

Какво да правя със спестяванията си?

08 Март 2017 | 14:26

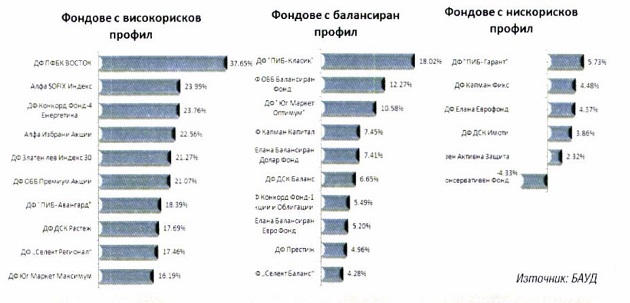

/КРОСС/Топ 10 фондове по постигната доходност за 2016 г. спрямо техния профил.

Този въпрос си го задават приблизително една четвърт от българите. Според различни проучвания това е делът на населението, което успява да задели част от доходите на страна. Според отчетната статистика на БНБ в края на ноември 2016 година депозитите на домакинства са 44.476 млрд. лв. (50% от БВП). Те се увеличават с 6.4% спрямо същия месец на 2015 г. Установилата се през последните години тенденция на ръст в спестяванията на българина вече започна да се забавя и през 2016 г. статистиката отчете отлив.

Основната причина за това е спадът на лихвите по депозитите, които предлагат банките в страната. През ноември 2016 г. спрямо ноември 2015 г. средният лихвен процент по депозитите с договорен матуритет в левове намалява с 0.78 пр.п. до 0.64%, а по тези в евро - с 0.68 пр.п. до 0.51 %. В сравнение с октомври 2016 г. средният лихвен процент по депозитите с договорен матуритет в левове се понижава с 0.03 пр.п., а по тези в евро - с 0.05 пр.п. Очакванията за лихвените нива по депозитите са те да се задържат близки до нулата през следващите години. Ето защо все повече и повече хора се замислят за алтернативни форми на спестяване, които да им носят по-висока доходност.

Безспорно обаче най-големият враг на спестяванията е инфлацията. Тя изяжда бавно с времето стойността им. Ето защо, за да не губят от стойността на своите средства, хората търсят доходност, която да може да изпреварва нивото на инфлацията и да добавя стойност към техните спестявания.

Осезаемият спад на нивото на лихвите по депозитите сви ножицата между доходност и инфлация. Това от своя страна доведе до това, че съхраняването на спестяванията в стандартни депозити може да гарантира сигурност на средствата, но не и на тяхната стойност.

Банката остава най-сигурното място за спестяванията на българина. Според сега действащото законодателство, спестяванията в банки са гарантирани от държавата чрез Фонда за гарантиране на влоговете в банки в размер до 196 хил. лв. За да увеличат доходността по спестяванията на своите клиенти, част от банките включително и Първа инвестиционна конструираха комбинирани депозитни продукти - Комбиниран депозит „Портфолио". Най-общо казано при тези продукти, част от парите на клиента остават в обикновен банков депозит, а друга част се инвестира професионално в други финансови инструменти. По-този начин с минимален риск за клиента, банките постигат по-висока от средната за пазара доходност.

Възможност за премерен риск дават колективните инвестиционни схеми. Най-простата и ясна дефиниция, която можем да дадем е, че те са алтернатива за спестяване, чрез която средствата на голям брой инвеститори се събират в един фонд. Събраните средства от своя страна се инвестират в различни финансови инструменти като акции, облигации, ДЦК и др. В зависимост от техния рисков профил и търсената целева доходност тези фондове се делят най-общо на три вида: Нискорискови, Балансирани и Високорискови.

При трите типа постигнатата възвръщаемост е различна. При фондовете с ниско-рисков профил годишната доходност може да достигне 4%-5%-6%, като рискът от загуба на стойността е минимизиран. При балансираните фондове доходността може да достигне 15% - 20%, при високо рисковите тя дори може да надхвърли 100%. Но все пак имайте предвид, че и рискът тук значително се увеличава.

Източник: БАУД

Според данните от Българската асоциация на управляващите дружества (БАУД) почти всички фондове в страната са постигнали положителна доходност през 2016 г. При фондовете с високорисков профил, инвестиращи основно в акции, с най-висока доходност за своите инвеститори се открояват ДФ ПфБК ВОСТОК с ръст на стойността си от 37.65%. На следващо място е управляваният от „Алфа Асет Мениджмънт" SOFIX Indeks с 23.99%, а на трето място по доходност се нарежда Конкорд фонд 4 - Енергетика с 23.76%. При балансираните фондове с най-висока постигната доходност е ПИБ-Класик, който е донесъл на своите акционери 18.02% за 2016 г. След него се нареждат ОББ Балансиран фонд с постигната доходност от 12.27% и Юг Маркет Оптимум с 10.58%. При нискорисковите фондове отново на първо място се нарежда управляваният от Първа финансово брокерска къща (ПФБК) фонд ПИБ-Га-рант с 5.73% доходност за 2016 г.

Въпреки спада на доходността от стандартните срочни депозити, на пазара съществуват различни други инвестиционни решения, които могат да донесат на спестителите висока доходност при минимален риск.

Христо Христов, Мениджър "Корпоративни клиенти"

ПИБ

При използване на информация от Агенция "КРОСС" позоваването е задължително.

Агенция Кросс не носи отговорност за съдържанието на външни уебстраници.